我要投稿(工作时间:9:00-17:00)

联 系 人:靳明伟

联系电话:010-68576852

从2014年起至今,PPP在我国得到了快速的发展。 截止到目前,全国政府和社会资本合作(PPP)综合信息平台项目库信息显示(最新):全国入库项目14220个,累计投资额17.8万亿元。

但是PPP项目火热的同时,也暴露出诸多乱象。有专家表示,一些地方政府试图过度利用鼓励政策,借道政府性基金,来突破PPP项目10%红线,这将导致PPP泡沫化,增加未来负债累积爆发的风险。

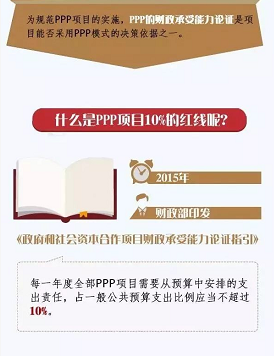

为规范PPP项目的实施,PPP的财政承受能力论证是项目能否采用PPP模式的决策依据之一。

什么是PPP项目10%的红线呢?

2015年财政部印发《政府和社会资本合作项目财政承受能力论证指引》,每一年度全部PPP项目需要从预算中安排的支出责任,占一般公共预算支出比例应当不超过10%。

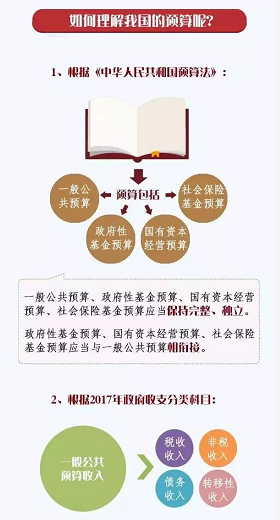

如何理解我国的预算呢?

1、根据《中华人民共和国预算法》,预算包括一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算。

一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算应当保持完整、独立。

政府性基金预算、国有资本经营预算、社会保险基金预算应当与一般公共预算相衔接。

2、根据2017年政府收支分类科目

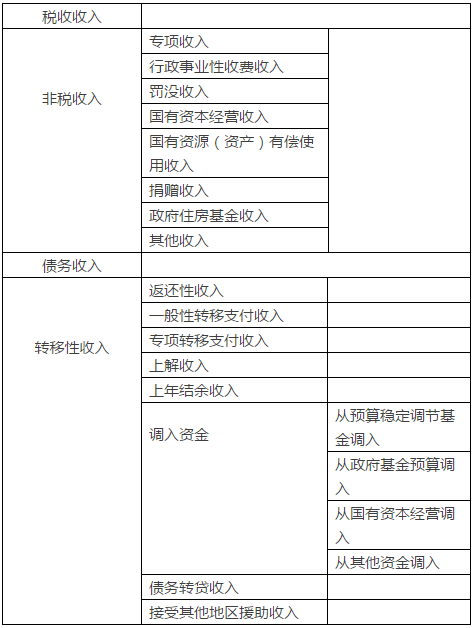

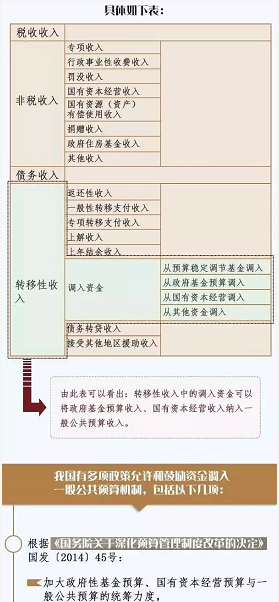

具体如下表:

由此表可以看出:转移性收入中的调入资金可以将政府基金预算收入、国有资本经营收入纳入一般公共预算收入。

我国有多项政策允许和鼓励资金调入一般公共预算机制,包括以下几项:

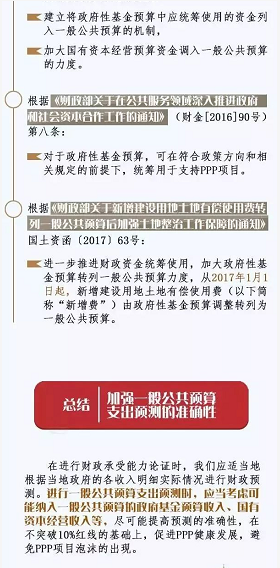

根据《国务院关于深化预算管理制度改革的决定》(国发【2014】45号),加大政府性基金预算、国有资本经营预算与一般公共预算的统筹力度;建立将政府性基金预算中应统筹使用的资金列入一般公共预算的机制;加大国有资本经营预算资金调入一般公共预算的力度。

根据《财政部关于在公共服务领域深化推进政府和社会资本合作工作的通知》(财金【2016】90号)第八条,对于政府性基金预算,可在符合政策方向和相关规定的前提下,统筹用于支持PPP项目。

根据《财政部关于新增建设用地土地有偿使用费转列一般公共预算后加强土地整治工作保障的通知》(国土资函【2017】63号),进一步推进财政资信统筹使用,加大政策性基金预算转列一般公共预算力度,从2017年1月1日起,新增建设用地土地有偿使用费(以下简称“新增费”)由政府性基金预算调整转列为一般公共预算。

总结 加强一般公共预算支出预测的准确性

在进行财政承受能力论证时,我们应适当地根据当地政府的各收入明细实际情况进行财政预算。进行一般公共预算支出预测时,应当考虑可能纳入一般公共预算的政府基金预算收入、国有资本经营收入等,尽可能提高预测的准确性,在不突破10%红线的基础上,促进PPP健康发展,避免PPP项目泡沫的出现。

工程建设网首页 | 关于我们 | 联系我们 | 管理案例 | 会议活动 | 施工企业管理杂志 | 我要投稿

版权所有:北京华信捷投资咨询有限责任公司《施工企业管理》杂志社

地址:北京市丰台区南四环西路186号汉威国际广场二区9号楼5M层西区邮编:100070电话:010-68520349传真:010-68570772E-mail:sgqygl@chinacem.com.cn

京公网安备 11010202007072号 京ICP备09092133号-1 Copyright ©2000-2015 工程建设网 保留所有权利

京公网安备 11010202007072号 京ICP备09092133号-1 Copyright ©2000-2015 工程建设网 保留所有权利

.jpg "重庆刚鹏")